Cet article est la suite du précédent consacré aux bases de la bourse. Pareillement, il a été rédigé début 2017 pour Zeste de Savoir, dont sont issus les smileys qui sont sous licence GNU GPL. Gardez à l’esprit que les informations présentées ici sont vraies, mais partiales et non exhaustives. Il va de soi que je décline toute responsabilité quant aux conneries que vous pourriez faire après m’avoir lu. Bonne lecture.

Si vous avez compris le principe des actions en bourse, vous vous êtes peut-être rendu compte que, au bout d’un moment, le cours d’une action n’a plus grand-chose à voir avec la valeur réelle de l’entreprise. On est passé d’un système qui permettait à une entreprise d’avoir de l’argent à investir, à un système où des gens achètent et revendent des choses dans l’espoir d’en tirer un bénéfice financier. Vous appelez ça une dérive ? Ce n’est rien à côté des produits dérivés.

Et ça dérive !

Un produit dérivé est un produit dont la valeur est calculée est fonction de celle d’un autre produit. Nous allons en voir quelques uns assez courants.

Les warrants

Vous vous souvenez que le cours d’une action peut baisser et que vous risquez de perdre l’argent que vous avez investi ? Les banques sont au courant que cela vous inquiète. Et elles vous proposent des sortes d’assurances pour pallier un éventuel imprévu. Ce sont des warrants. Vous avez acheté des actions d’une société X en espérant pouvoir les revendre plus cher. Pas de chance, le cours baisse et vous risquez de perdre une bonne partie de votre investissement ! Heureusement, vous pouvez limiter la casse avec un warrant. Ce produit, qui coûte peu cher (souvent moins d’un euro), vous octroie le droit de revendre vos actions à un prix fixé à l’avance, pendant une durée limitée.

Un warrant a un coût dérisoire par rapport à une action

Supposons que vous avez acheté une action X à 100 euros, mais vous avez peur d’une baisse du cours. Pour 1 euro, vous pouvez acheter un warrant qui vous octroie le droit de vendre une action X à 95 euros pendant 3 mois. Ainsi, si au bout de 2 mois, votre action X ne cote plus que 80 euros, vous pouvez limiter la casse grâce à votre warrant et vendre votre action à 95 euros au lieu de 80. Au final, vous n’aurez perdu que 6 euros au lieu de 20.

C’est formidable ! Il faut donc acheter des warrants quand une action baisse !

Eh non. Car quand l’action baisse, le prix du warrant augmente. Et il augmente beaucoup, à tel point que cela ne vaut jamais le coup d’en acheter un dans le but d’exercer son droit immédiatement. Pour qu’il soit utile, il faut donc l’acheter à l’avance. L’idée, c’est que si jamais on en a besoin, cela permet de réduire la casse, et si on n’en a finalement pas besoin, on n’aura pas perdu grand-chose, un euro peut-être.

Le fait que le prix d’un warrant augmente beaucoup par rapport au cours de l’action, on appelle ça un effet de levier. On dit aussi qu’un warrant est un produit dérivé, car sa valeur est dérivée de celle d’une action, ou d’autre chose d’ailleurs. Ce sur quoi un produit dérivé est basé s’appelle un sous-jacent.

Bon, rien de bien méchant jusque là. Ça fait comme quand on achète un billet de train, on peut prendre une assurance annulation. Là où ça devient pervers, c’est que ces warrants… On peut les revendre. Comme les actions. Et comme ils bénéficient d’un effet de levier, les variations de prix sont énormes.

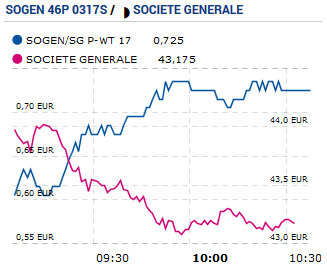

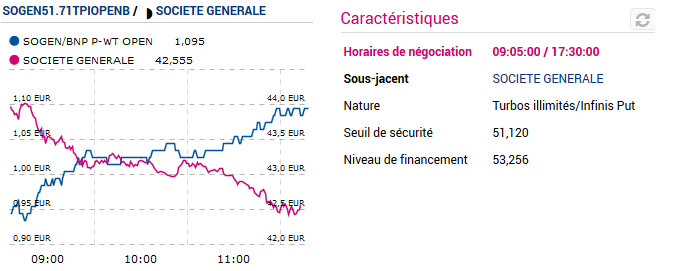

Regardez ce graphique, il compare le cours de l’action Société Générale (en rose) et d’un warrant associé (en bleu) le 10 février 2017.

Courbe d’un warrant et de son sous-jacent

En quelques heures, le cours de l’action a chuté de 1,25%. Mécaniquement, le prix du warrant a augmenté de 15% !

Prenons un exemple chiffré. Vous avez acheté une action X à 100 euros et, pour 1 euro, un warrant valable 6 mois qui a pour sous-jacent cette action X. Le prix d’exercice, ou strike, est de 95 euros : cela veut dire que vous pouvez revendre votre action pour 95 euros durant toute la durée de validité du warrant. L’action, on a vu comment son prix est déterminé : en fonction des offres et des demandes. Le warrant, par contre, son prix est déterminé mathématiquement, notamment en fonction du sous-jacent et de sa durée de validité. Nous n’expliquerons pas dans le détail comment tout cela s’opère. Ce qui est intéressant, c’est que si votre action X vaut maintenant 90 euros, la valeur de votre warrant s’est démultipliée et vaut maintenant 7 euros. Si vous faites le calcul, il est plus intéressant de revendre le tout, qui vaut 97 euros, que d’exercer votre warrant qui vous permettra de récupérer 95 euros. C’est souvent comme ça avec les warrants : il est plus intéressant de les revendre que de les exercer !

Mother of God

Et vous savez ce qui est encore plus incroyable ? C’est qu’on peut acheter des warrants sans avoir le sous-jacent. Reprenons l’exemple précédent : au lieu d’acheter une action X pour 100 euros, vous achetez pour 100 euros de warrants sur X. Si demain, l’action X tombe à 90 euros, le warrant vaudra 7 fois plus cher. Il vous suffit de tout revendre et vous repartez avec 700 euros. Inversement, si l’action X passe à 110 euros, votre warrant ne vaut plus rien.

Mais c’est terriblement risqué ! Les variations sont tellement énormes, on peut gagner des sommes folles comme tout perdre du jour au lendemain !

Eh oui. Et vous savez ce qui est encore plus incroyable ? C’est que ce type de warrant, qui permet de vendre un sous-jacent à un prix donné, ça s’appelle un warrant put. Quand on en achète, on dit qu’on mise à la baisse : on a tout intérêt à ce que le cours du sous-jacent baisse pour que celui du warrant monte. À l’inverse, il existe les warrant call, qui permettent d’acheter une action ou autre à un prix fixé à l’avance pendant un temps donné. Supposons que l’action X cote 100 euros. Vous achetez pour 1 euro un warrant call qui vous autorise à acheter une action X à 105 euros pendant 3 mois. Si demain, l’action X passe à 110 euros, vous pouvez exercer votre warrant et acheter une action X à 105 euros au lieu de 110 ! Sauf que le prix du warrant aura tellement augmenté que cela vaudra davantage le coup de le revendre !  Et inversement, si le cours de l’action X baisse, le prix du warrant dévisse, c’est-à-dire qu’il subit une très forte baisse.

Et inversement, si le cours de l’action X baisse, le prix du warrant dévisse, c’est-à-dire qu’il subit une très forte baisse.

Dans tous les cas, rien ne vous oblige à exercer votre warrant. Généralement, ces produits sont achetés uniquement pour être revendus plus cher. C’est ce qu’on appelle de la spéculation. Par ailleurs, pour la plupart des warrants, vous pouvez les acheter ou les revendre à la banque qui les a émis. Contrairement aux actions, il n’y a pas besoin qu’une autre personne se présente pour faire des transactions.

Vous pensez qu’on a touché le fond, que les banquiers qui ont inventé ça sont des détraqués ? Ha ha, vous n’avez encore rien vu ! Prenez le temps de bien digérer tout ce que vous venez d’apprendre, parce qu’on va maintenant mettre le turbo !

Les turbos

Restons dans les produits dérivés et intéressons-nous maintenant à quelque chose d’encore pire que tout ce que nous avons pu voir : les turbos. Ici, pas d’assurance ou de prétexte quelconque pour vendre un produit : le seul intérêt du turbo est de gagner de l’argent.

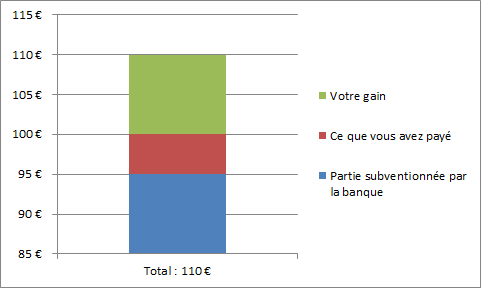

Un turbo, cela fonctionne comme une action subventionnée. Supposons qu’un jour donné, une action X vaut 100 euros. Une banque vous propose le deal suivant : elle subventionne les actions X à hauteur de 95 euros et vous laisse empocher les bénéfices si le cours monte. Cela signifie que vous ne payez que 5 euros et si l’action X prend de la valeur, vous gagnerez autant que si vous aviez acheté l’action. Ainsi, si vous achetez ce turbo et que l’action passe de 100 à 110 euros, vous le revendez et vous aurez gagné 10 euros en ayant dépensé seulement 5 euros, alors que vous auriez dû débourser 100 euros pour le même résultat en achetant l’action directement.

Illustration d’un gain avec un turbo

Si on peut faire ça, quel est l’intérêt d’acheter des actions directement ? On dépense beaucoup moins avec ce système !

C’est vrai que c’est presque trop beau pour être vrai. En fait, il y a un piège avec ce système : c’est la barrière. Chaque turbo possède une barrière qui est définie au moment de l’émission. Elle correspond à la partie « subventionnée ». Reprenons le turbo évoqué précédemment : sa barrière est à 95 euros. Cela signifie que si le cours de l’action baisse et passe en dessous de la barre des 95 euros, le turbo est désactivé. Il meurt et l’argent que vous avez dépensé est définitivement perdu.

Mais… Pourquoi ?

La banque n’accepte pas de perdre de l’argent. En subventionnant votre action à hauteur de 95 euros, elle vous avance cette somme, en quelque sorte. Sauf qu’elle compte bien les récupérer. Donc dès lors que l’action ne vaut plus que le montant subventionné, la banque la revend pour être sûr de ne pas perdre de l’argent. Elle est ainsi sûre de ne jamais rien perdre. En revanche, c’est tant pis pour vous si vous perdez tout !

En pratique, il y a deux notions distinctes : la barrière et le strike. Le strike désigne le montant de la « subvention », la barrière désigne la valeur de désactivation du turbo. Cette dernière peut être légèrement supérieure au strike. Ainsi, si le strike est de 95 euros et la barrière à 96 euros, vous récupérerez quand même 1 euro en cas de désactivation. Cet euro correspond à l’écart entre les deux valeurs.

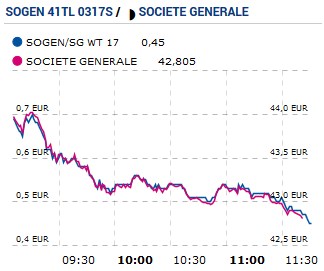

Et comme pour les warrants, ces turbos peuvent être revendus et rachetés tant qu’ils sont actifs. Regardez cette courbe qui montre l’évolution de cours de l’action Société Générale et d’un turbo dont la barrière est à 41 euros. Au moment de la capture, l’action cotait 42,80 euros.

Courbe de valeur d’un turbo et de son sous-jacent

Entre le début de la journée (9h) et le moment où cette capture a été prise (environ midi), la valeur de l’action a baissé de 2,25%. Dans le même temps, celle du turbo a baissé de 31,34% ! La variation est énorme. Dans ce cas, acheter ce turbo est très risqué : le cours de l’action se rapproche de la barrière, on peut tout perdre rapidement. Toutefois, s’il remonte, la variation à la hausse sera titanesque. Il y a de quoi perdre la boule !

Qu’est-ce que je dois faire alors ?

À ce stade de l’article, l’appât du gain peut vous faire tourner la tête. Vous pouvez avoir envie de tenter votre chance, mais n’oubliez pas qu’ici, nous apprenons de manière synthétique le fonctionnement de la bourse, pas comment s’enrichir rapidement. N’oubliez pas que jouer en bourse est dangereux. Si vous ne savez pas quoi faire, n’investissez pas. Plus le risque est élevé, plus les montants à gagner sont importants, mais les chances de tout perdre le sont aussi. Calmez-vous, car la suite de l’article va vous rendre complètement dingue.

Nous arrivons à un stade où nous allons aborder des concepts un peu abstraits. Nous avons vu les warrants call, les warrant put et les turbos. Et vous savez ce qui est encore plus incroyable ? C’est que les turbos… il en existe aussi des call et des put. Ceux que nous avons vu jusqu’à présent sont des turbos call.

Attends… Il existe des turbos put ? Comment c’est possible ?

Le concept est déjà plus difficile à imaginer. Un turbo put possède les mêmes attributs : barrière, strike et éventuellement date de validité. Supposons que l’action X valle 100 euros. Une banque émet des turbos put sur cette action avec un strike et une barrière valant 110 euros. Son comportement va être inverse à celui d’un turbo call : plus le cours de l’action va monter, plus le prix du turbo put va baisser. Si l’action X cote 110 euros, le turbo est désactivé. À l’inverse, si le cours de l’action baisse et passe à 90 euros, le prix du turbo explose. Regardez le graphique suivant : il montre l’évolution du cours de l’action Société Générale et d’un turbo put dont la barrière est à 51,12 euros.

Cours d’un turbo put et de son sous-jacent

Sur cette période (matinée du 10 février 2017, de 9h à midi), le cours de l’action a baissé de 2,79%. Dans le même temps, le turbo put a gagné 14,66% !

Vous remarquerez que la variation du turbo n’est pas aussi grande que dans l’exemple précédent. Ici, l’écart entre la barrière et le cours de l’action est assez important. Nous l’avons vu au début de cet article, les variations de cours d’une action liquide sont modérées voire faibles. Il est très improbable que la barrière soit atteinte rapidement ici, le turbo est donc moins risqué. Et moins on prend de risque, moins on gagne.

J’en passe et des meilleures

Les produits dérivés que nous avons vus ici sont loin d’être les seuls existants. Ils permettent de parier à la hausse ou à la baisse sur des valeurs comme des actions, mais aussi sur des matières premières ou sur des devises étrangères. Nous nous arrêterons là pour les produits dérivés : si vous avez compris les turbos et les warrants, vous n’aurez pas beaucoup de difficultés pour comprendre le reste. Nous allons par la suite aborder d’autres notions qui permettent de jouer en bourse de manière plus modérée… Mais avant cela, nous allons voir comment investir comme un flambeur et prendre un risque maximum.

Jouer en bourse sans argent

Après les possibilités ultra risquées offertes par certains produits dérivés, vous vous dites qu’on ne peut pas faire pire. Eh bien vous n’êtes pas au bout de vos peines.  Au début de cet article, on pouvait acheter des produits et les revendre. Nous avons ensuite vu que l’on pouvait acheter des turbos qui coûtent peu cher, peuvent rapporter gros mais sont risqués. Nous avons aussi établi que les warrants permettent d’acheter ou de vendre des sous-jacents à des prix donnés mais qu’en pratique, ils sont échangés comme n’importe quel produit sans être exercés. Dans cette section, nous allons voir que l’on peut acheter sans argent.

Au début de cet article, on pouvait acheter des produits et les revendre. Nous avons ensuite vu que l’on pouvait acheter des turbos qui coûtent peu cher, peuvent rapporter gros mais sont risqués. Nous avons aussi établi que les warrants permettent d’acheter ou de vendre des sous-jacents à des prix donnés mais qu’en pratique, ils sont échangés comme n’importe quel produit sans être exercés. Dans cette section, nous allons voir que l’on peut acheter sans argent.

Certaines banques proposent le Service de Règlement Différé. Si vous flairez un bon filon, mais que vous n’avez pas assez d’argent pour acheter un produit, vous pouvez recourir au SRD qui est une sorte de crédit à court terme. Concrètement, vous voulez acheter 10 actions X à 100 euros chaque, vous êtes persuadé que son cours va monter, mais vous n’avez pas immédiatement les 1000 euros ? Avec le SRD, votre banque vous avance les sous, vous achetez les actions sans rien débourser. En contrepartie, vous devrez obligatoirement rembourser cette somme (plus peut-être quelques intérêts) en quelques semaines. Il vaut mieux pour vous que vos actions prennent de la valeur rapidement ! Si l’action X cote 110 euros la semaine prochaine, vous revendez vos actions, ce qui vous fait 1100 euros. Vous remboursez les 1000 euros à la banque et vous avez au final 100 euros de plus, sans avoir rien dépensé.

Incroyable !

Mais ça se passe comment si le cours de l’action ne monte pas ?

C’est là qu’est le danger. Vous devez rembourser la banque dans tous les cas, même si vos actions perdent de la valeur. Pour cette raison, le SRD ne peut pas être utilisé sur les produits les plus risqués comme les turbos ou les warrants. Il est aussi possible que votre banque refuse que vous l’utilisiez, tout simplement. Cette méthode nécessite une bonne situation financière et d’avoir les nerfs solides.

Et vous savez ce qui est encore plus incroyable ? C’est qu’avec le SRD, on peut vendre un produit que l’on n’a pas.

Impossible !

Dans le monde de la bourse, il n’y a pas grand-chose d’impossible. Supposons que l’action X valle 100 euros et que vous êtes persuadé que son cours va baisser rapidement. Vous pouvez vendre 10 actions X pour 1000 euros. Vous aurez virtuellement 1000 euros mais vous aurez une dette de 10 actions X, que vous devrez acquérir par la suite pour régulariser votre situation. C’est une vente à découvert. Si la semaine suivante, l’action X tombe à 90 euros, vous pourrez en acheter 10 à ce moment-là, pour 900 euros. Comme vous avez obtenu 1000 euros de votre vente et que vous en déboursez 900 pour rentrer dans les clous, vous avez gagné 100 euros.

La vente à découvert est une pratique assez tordue. Elle ne peut être réalisée que sous certaines conditions déterminées par les banques. Elle est aussi très risquée puisque si le cours de l’action ne fait que monter, vous allez être obligé d’acheter plus cher que vous n’avez vendu. De plus, votre intermédiaire financier peut vous demander de payer des intérêts tant que vous n’avez pas régularisé votre situation.

Vous avez des nœuds au cerveau ? Prenez le temps de tout remettre à l’endroit, car nous allons voir qu’en bourse, on peut aussi s’échanger des dettes et même mélanger tout ce qu’on a vu !

Les dettes des uns font le bonheur des autres

Revenons sur des choses plus simples. Vous vous souvenez, au début de l’article, nous avons vu que le propriétaire d’une entreprise pouvait vendre des parts de sa société pour avoir de l’argent tout de suite. En contrepartie, il n’est plus le seul détenteur et doit s’arranger avec les autres pour prendre des décisions importantes.

Il existe d’autres moyens pour le propriétaire d’avoir de l’argent tout de suite. Il peut aller voir une banque pour contracter un crédit. Bon, si Madame Dupont va voir son banquier et lui demande un million d’euros pour fabriquer des balais, ce n’est pas sûr qu’elle obtienne une réponse favorable.  Elle peut aussi demander à des particuliers ou d’autres entreprises de lui prêter de l’argent, moyennant des intérêts.

Elle peut aussi demander à des particuliers ou d’autres entreprises de lui prêter de l’argent, moyennant des intérêts.

Mais on peut douter qu’elle trouve quelqu’un qui accepte de lui prêter un million d’euros. En revanche, il est possible qu’elle trouve 10000 personnes qui acceptent de lui prêter 100 euros. Elle leur promet de leur rendre d’ici quelques années (disons 5 ans) et, d’ici là, elle leur versera des intérêts (disons 5% par an). C’est ce qu’on appelle des obligations. Il s’agit de dettes qu’on a l’obligation de rembourser, contrairement aux actions où si la valeur s’effondre, c’est tant pis pour les investisseurs.

Et vous savez ce qui… Oui bon, vous avez deviné. Ces obligations peuvent être échangées sur les marchés. Le principe, c’est que moins une entreprise est réputée fiable, plus elle doit proposer des taux d’intérêt élevés pour trouver des prêteurs. De nos jours, en 2017, des taux élevés sont rares. Alors si une entreprise a émis des obligations et qu’elle devient réputée pour être un bon payeur, ses obligations vont être recherchées.

Supposons que vous avez prêté 1000 euros à Mme Dupont pour son entreprise de balais. Depuis 2 ans, vous détenez 10 obligations de 100 euros chaque, et chaque année, vous percevez 5% d’intérêt soit 50 euros par an. En plus, vous allez récupérer vos 1000 euros dans 3 ans. Mais vous voudriez les récupérer maintenant. Rien ne vous empêche de revendre ces obligations à quelqu’un d’intéressé. Et vous pouvez même fixer votre prix, comme pour des actions. Ainsi, vous pouvez proposer vos obligations à 105 euros chaque. Vous revendez le tout pour 1050 euros, et en plus, vous avez gagné 50 euros par an pendant 2 ans. Au final, vous avez donc gagné 150 euros. Alors certes, si vous aviez gardé les obligations plus longtemps, vous auriez eu 250 euros à la fin (50 euros x 5 ans). Mais il est aussi possible que l’entreprise fasse faillite l’année prochaine, et là, vos 1000 euros du début auraient été perdus.

Ça a l’air moins risqué que le reste mais ça ne rapporte pas beaucoup… Quel est l’intérêt pour moi ?

Lorsque vous investissez en bourse, vous pouvez vous constituer un portefeuille. Cela représente l’ensemble des produits que vous détenez. L’intérêt des obligations, c’est que c’est assez sûr. Vous savez à l’avance combien vous aurez en plus à la fin de l’année. Du coup, si vous voulez prendre un risque et investir sur des produits dérivés, vous pouvez vous dire que les intérêts des obligations pourront amortir le risque. Ainsi, grâce aux 50 euros par an de l’entreprise de balais, vous pouvez vous dire que cela vaut le coup de miser 50 euros sur des turbos risqués qui peuvent vous rapporter 200 euros. Au pire, si vous vous plantez avec vos dérivés, vous n’aurez rien gagné et rien perdu dans votre portefeuille. Au mieux, vous gagnerez 200 euros en plus.

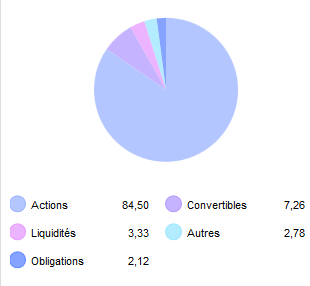

Ce genre de combinaisons demande beaucoup de réflexion. Il existe des sociétés qui ne font que cela : ce sont des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM). Elles peuvent être composées de différentes manières suivant le risque pris. Voici un exemple de composition d’un OPCVM tiré de Boursorama.

Composition d’une OPCVM

La valeur de cet organisme a augmenté de 42% en 1 an (du 9 février 2016 au 8 février 2017). Et vous savez…

Ne dis rien. Ces sociétés sont cotées en bourse ?

Comment vous avez deviné ? Il est effectivement possible d’investir dans ces organismes, moyennant quelques frais d’entrée et/ou de sortie. Ils sont toutefois aussi risqués que les produits qui les composent. Ainsi, ce même OPCVM qui a pris 42% en un an avait perdu 23,84% de sa valeur en 2015. L’avantage, c’est que vous n’avez pas à vous soucier de la gestion du portefeuille. L’inconvénient, c’est que vous n’avez pas la main dessus, et que vous devez vous acquitter de quelques frais.

Tout cela donne le tournis, non ?

Les différents systèmes vus dans cet article nous montrent à quel point l’argent peut faire tourner la tête. Il est nécessaire de garder la tête froide, car l’argent que l’on joue en bourse est réel. Une perte de 50 euros, c’est 50 euros de moins dans votre poche !